參考消息網6月20日報道 據彭博新聞社網站6月20日報道,一項調查顯示,隨著科技和制造業的需求持續回暖,去年中國的人均能源使用量首次超過歐洲。

據報道,根據《世界能源統計評論》,盡管中國加大使用燃煤發電,但中國可再生能源發電量的增幅也超越了世界其他國家的總和。

這意味著中國能源的碳強度正在下降。

報道稱,中國的消費在數據中心、5G基礎設施和汽車充電設施的擴張下得到提振,許多工廠也正全力運轉以滿足海外的消費需求。

亞洲協會政策研究所高級研究員柳力5月份在英國氣候新聞網站“碳簡報”發表的報告中指出,隨著創紀錄的風能和太陽能裝置增長幾乎滿足了中國國內增長的電力需求,加上房地產行業的放緩有助于減少鋼鐵和水泥行業碳排放,中國的碳排放量可能已提早達到峰值。

能源研究所 世界能源統計評論

能源研究所《世界能源統計評論》分析了前一年世界能源市場的數據。該評論之前由英國石油公司制作,自 1952 年以來一直為能源界提供及時、全面和客觀的數據。

能源一直是人類成就和進步的核心,現在依然如此。能源也越來越成為我們生存的核心。全球平均氣溫上升近 1.5°C,2023 年是有記錄以來最熱的一年,氣候變化的影響越來越嚴重,波及各大洲。我們還經歷了地緣政治動蕩對能源市場及其所支持的經濟和生計的持續影響。

作為能源領域從業人員的特許專業會員機構,能源研究所很自豪能夠成為《世界能源統計評論》的發源地。我們的目標是為應對這些嚴峻挑戰的政府、企業和民間社會的決策者提供客觀、獨立和全面的證據基礎。

2023 年區域概況 – 能源獲取和可持續性

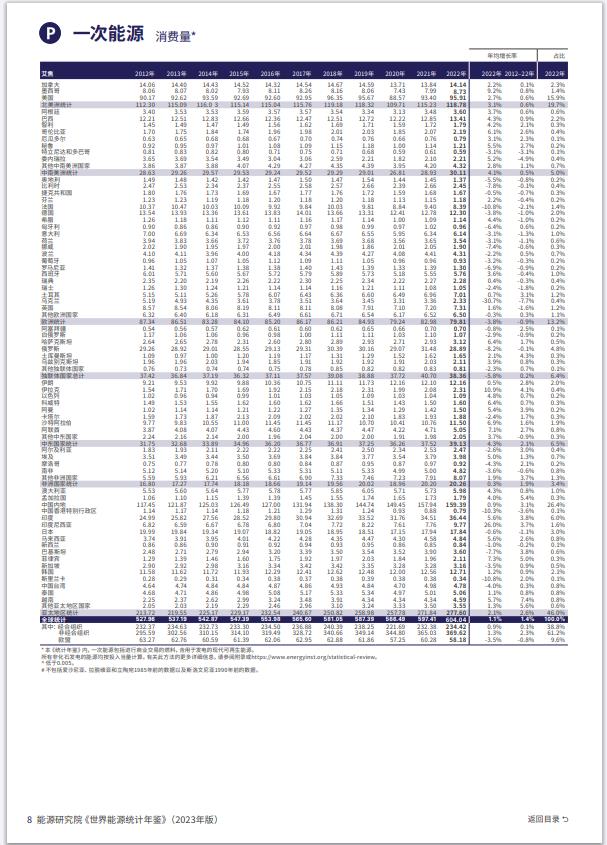

全球一次能源消費連續第二年創下新高,非經合組織國家在份額和年增長率方面均占據主導地位。化石燃料繼續支撐其發展,占其能源結構的 84%。

南北半球的對比非常鮮明。2014 年,全球南方國家的一次能源消耗量首次超過全球北方國家。到 2023 年,它占總能源消耗量的 56%,增長率是全球平均水平的兩倍(2%)。亞太地區占全球南方國家需求的 85%(占全球需求的 47%),其中中國、印度、印度尼西亞、日本和韓國經濟占主導地位。雖然南美洲和中美洲以及亞太地區的增長率高于全球平均水平,但非洲的總需求在 2023 年下降了 0.4%,電力消耗保持平穩。北美和歐洲的電力需求分別下降了 -1% 和 -2%。在這些地區,尤其是電力需求越來越受到能源效率法規、節能照明和消費者習慣變化的影響。

能源獲取、效率和可持續性

如今,非洲和南亞的能源需求相對于其人口規模而言都很低,歐洲和南美洲及中美洲是唯一兩個二氧化碳強度和單位 GDP 能源消耗均低于全球平均水平的地區

盡管到 2023 年,非洲和南亞加起來占世界能源需求的比重不到 10%,但由于目前發展中經濟體占主導地位、人口眾多、能源獲取率低,未來這些地區的能源需求可能會大幅增長。

據估計,全球約有 7.5 億人(占總人口的 1/10)無法使用電力照明、冷藏食物或在氣溫升高時保持涼爽,約有 26 億人依靠污染嚴重的生物質燃料(如木炭、煤炭和動物糞便)取暖和做飯。2023 年,區域人口規模與區域能源消耗之間的關系存在顯著的地理差異。在非洲、南亞和南美洲及中美洲,人均能源消耗量平均為 0.3 拍焦耳 (PJ)。這與北美、獨聯體和中東形成鮮明對比,這些地區的人均能源消耗量平均為 1.8 PJ。在北美,這一比例是全球平均水平 1.1 PJ 的兩倍多。

人均溫室氣體排放量也呈現出類似的模式,非洲、南亞、南美洲和中美洲人均溫室氣體排放量為 200 萬噸二氧化碳當量,而全球人均溫室氣體排放量為 670 萬噸二氧化碳當量。北美、獨聯體和中東地區人均溫室氣體排放量總計為 1150 萬噸二氧化碳當量,幾乎是全球人均排放量的兩倍。亞太其他地區是個例外,其人均能源消耗量略低于全球人均平均水平,但人均溫室氣體排放量卻比全球人均平均水平高出 70 萬噸二氧化碳當量。這主要是由于中國是世界上最大的煤炭消費國和第二大石油消費國。

能源安全

除了可持續性和可負擔性之外,能源供應安全也是能源三難困境的關鍵支柱。2023 年,石油、天然氣和煤炭的國際貿易總額比 2000 年高出 53%。總體而言,北美、歐洲和亞太地區在 2023 年消耗了全球總能源的 78%。在過去二十年里,北美的能源系統因 21 世紀初開始的非常規石油和天然氣增長而發生了變化。因此,在過去 10 年里,該地區已從能源凈進口國轉變為凈出口國。2023 年,北美的石油產量比其國內消費量高出 16%,而天然氣產量比其需求水平高出 14%。自 1980 年代以來,歐洲一直是能源凈進口國。

2023 年,其最大的缺口是石油,產量僅能滿足 23% 的需求。雖然歐洲天然氣產量只能滿足 44% 的消費量,但煤炭產量的平衡不那么嚴重,產量滿足了 58% 的需求。2023 年,亞太地區的需求量最高,消耗了 292 EJ 的一次能源,占世界總需求的 47%。與歐洲一樣,自 1980 年代以來,它一直是能源凈進口國。2023 年,其最大的缺口是滿足其對石油的需求,產量僅能滿足其消費量的 19% 左右。其天然氣狀況更為積極,產量能夠滿足其 74% 的需求。對于煤炭,亞太地區的煤炭產量在 2023 年實現了盈余,供應量超過該地區的需求 5%。

2023 年是全球一次能源消費連續第二年創下紀錄,增長 2%,達到 620 EJ。其增長率比十年平均水平高出 0.6%,比 2019 年新冠疫情前的水平高出 5% 以上。同時,化石燃料消費量(絕對值)創下新高。2023 年,這一比例降至 81.5%,而 2022 年接近 81.9%。由于對天然氣(一種碳密集度相對較低的化石燃料)的需求保持平穩,碳密集度更高的石油和煤炭的使用增加意味著能源相關溫室氣體排放量也創下歷史新高,首次超過 40 GtCO2e。化石燃料燃燒產生的二氧化碳排放是迄今為止最大的能源相關溫室氣體排放源,占總量的 87% 左右。

2023 年全球天然氣需求保持穩定,僅增長 10 億立方米。這不足以彌補 2022 年整體需求下降 0.4%(150 億立方米)的損失。在歐洲,2023 年天然氣需求下降 7%(340 億立方米),降至 1994 年以來的最低水平。同樣,該地區的天然氣產量下降了約 7%,原因是其主要生產國挪威、英國和荷蘭的產量下降。亞太地區的天然氣需求增長了近 2%,這得益于中國和印度 7% 的增長。如果將所有貿易路線(無論是海運還是管道)結合起來,俄羅斯在歐盟天然氣進口中的份額將從 2021 年的 45% 下降到 2022 年的 24%,然后在 2023 年進一步下降 15%,落后于挪威和美國。短短八年間,美國液化天然氣出口量從 2013 年的 2 億立方米飆升至 2023 年的 1140 億立方米,

2023 年全球發電量增長 2.5%,達到創紀錄的 29,925 TWh。增長率比全球一次能源總消耗量高出 25%,表明世界能源系統正在日益電氣化。亞太地區和中東地區的電力需求增長了約 5%,而歐洲和北美的需求分別下降了 2.4% 和 1%。煤炭仍是發電的主要燃料,化石燃料占全球發電量的 60%。可再生能源在總發電量中的份額從 29% 上升到 30%。在區域層面,南美洲和中美洲的可再生能源貢獻率最高,為 72%。核電份額保持穩定在 9% 左右,中國新建核電廠以及法國和日本核電廠恢復運行的份額被德國剩余核電廠的關閉所抵消。2023 年,電網規模電池儲能系統 (BESS) 容量為 56 吉瓦,其中近 50% 安裝在中國。

2023 年,全球石油產量達到創紀錄的 9600 萬桶/日以上。美國仍然是最大的生產國,其產量增長了 8% 以上。相比之下,由于受到一年的國際制裁,俄羅斯的產量下降了 1% 以上。南美洲和中美洲在新冠疫情后繼續快速增長,2023 年的增長率最高(11%)。在亞太地區,中國的產量增長了 2%,約占該地區總產量的 57%。雖然美國失去了按產能計算的最大煉油市場地位,中國達到 18,484 萬桶/日,但中國成品油的吞吐量仍落后于美國,利用率接近 82%,而美國約為 87%。

石油消耗量首次超過 1 億桶/日 (mbpd)。汽油、柴油和煤油 (航空) 的使用量正趨于回升至或超過 2019 年的水平,但數據集內存在一些國家/地區差異。雖然全球汽油消費量 (25 mbpd) 略高于 2019 年新冠疫情前的水平,但煤油消費量雖然增長強勁 (2023 年增長 17.5%),但尚未恢復到 2019 年的峰值。

盡管總裝機容量略有下降,但 2023 年核電站的發電量增長了 2%。不過,這仍比 2019 年新冠疫情前的水平低 58 太瓦時,比 2006 年的峰值發電量低 2%。歐洲核電產量下降了 1%,法國核電機組在 2022 年從長期停運中恢復,但德國在年初關閉了最后三臺剩余機組,抵消了這一影響。中國繼續在建設新核電產能方面處于領先地位。自 2000 年以來,中國已建成了約 60% 的新增核電產能。2023 年底,其陸上小型模塊化反應堆 (SMR) 示范項目開始商業運營,這是世界上第一個采用最新第四代技術并采用固有安全系統的核電項目。繼 2011 年福島事件之后,日本已逐步恢復核電機組服役,2023 年核電產量增長了 50%。盡管美國核電產量保持相對平穩,但仍相當于中國和法國(第二大和第三大核電機組運營商)的總產量。

2023 年,全球煤炭產量達到歷史最高水平(179 EJ),超過了前一年創下的最高水平。亞太地區占全球產量的近 80%,活動集中在四個國家,即澳大利亞、中國、印度和印度尼西亞(合計占該地區產量的 97%)。僅中國就占全球總產量的一半多一點。北美、南美和中美、歐洲和獨立國家聯合體的產量均相對于 2022 年的水平有所下降。全球煤炭消費量首次突破 164 EJ。與 2022 年相比,增長 1.6%,是前十年平均增長率的七倍。雖然中國是迄今為止最大的煤炭消費國(占世界總量的 56%),2023年,印度的煤炭消費量將首次超過歐洲和北美的總消費量。歐洲和北美的煤炭消費量均降至10 EJ以下,為1965年以來的最低水平。

雖然銅產量在過去十年中平均增長率略低于 2%(2023 年下降了 1.6%),但對全球能源系統至關重要的其他礦物產量平均每年仍以 4% 左右的速度增長。亞太地區生產了制造鋰離子電池所需的近 70% 的金屬和材料。其中,中國是世界最大的精煉鈷生產國和消費國,鋰離子電池行業消耗了近 87% 的鈷。中國不僅生產了全球近 20% 的鋰產量,還生產了全球約 74% 的石墨供應。

葡萄牙擁有歐洲最大的鋰儲量(約 60,000 公噸)。雖然葡萄牙歷史上主要專注于生產玻璃器皿用的陶瓷,但它越來越希望進入鋰市場。

盡管金屬和材料價格已從 2022 年的高點全線下跌,但碳酸鋰價格仍比 2019 年新冠疫情之前的水平高出約 400%,銅價格則比 2019 年新冠疫情之前的水平高出約 140%。