來源:公眾號“城市研究室

隨著各省2023年GDP“成績單”的逐漸揭曉,有人歡喜,有人憂愁。

和去年相比,“粵蘇魯浙”四個省份依舊包攬前四強。

其中,廣東省以經濟總量超13萬億的成績繼續保持第一,緊隨其后的江蘇以12.82萬億收官,距離沖頂只有一步之遙;第三名的山東突破9萬億,連續29年的第四名浙江原地踏步。

不過,四川今年卻以6萬億超過河南,首次躍居中國經濟第五大省;河南省則以5.91萬億滑落到第六名,有些令人意外。

2023年GDP前六省份

宏觀數據之外,各省之間的競爭,才是最值得關注的點。

在2023經濟戰報里,“粵老大”依然壓“蘇大強”一頭,而且已在“頭把交椅”上連續守擂了34年。

江蘇一直緊追廣東,去年兩省GDP總量最終相差6000多億,可惜今年江蘇依然以7400億落敗。

總體來看,江蘇和廣東差的那一“點”,可能就是落在外貿上。

2023年,江蘇全年實現外貿進出口總值5.25萬億元,但同比下降3.2%;而同期的廣東進出口總值創歷史新高,達8.3萬億元,同比增長0.3%。

然而,金光閃閃的珠三角并不能代表廣東的全貌,廣東的發展失衡也同樣明顯。

長期以來,廣東一直存在“頭重腳輕”的問題,主要是省內東部、西部以及北部的山區,在經濟發展上遠遠落后于珠三角。

究其原因,既有地理條件的限制,也有歷史發展路徑的慣性,更有區域發展政策的傾斜等多方面的原因交織影響。

廣東省地形圖 來源:廣東省地圖院

同時,廣東作為高端制造業與金融服務業等產業高地,卻因為地區發展模式不均衡,導致依賴資源消耗大,創新能力不足,難以形成全省的高級產業集群效應。

相比廣東,“蘇大強”雖然發展格局存在南北差異,但整體上看,地區間發展的均衡性要好過廣東,兩省相互間的競爭從未停止,亮點頗多。

2023年,隨著常州GDP破萬億,江蘇“萬億之城”已增至5座(蘇州、南京、無錫、南通、常州),是全國擁有“萬億之城”最多的省份。

城市經濟發展離不開各類制造業領域的冠軍企業引領,最關鍵就是看專精特新“小巨人”企業的數量,這是每座城市產業的基石。

我們俗稱的“小巨人”企業是指具備專業化、精細化、特色化、新穎化的中小企業,一般是中小微到專精特新,再到“小巨人”,直至成為制造業單項冠軍。

截至2023年,工信部公布的專精特新“小巨人”名單中,江蘇有795家、廣東為658家。

第五批專精特新“小巨人”數量排名前十的省市及數量

江蘇的這個數據占了全國“小巨人”企業總數的22%,增量全國第一。

不難看出,“粵老大”僅靠兩座一線城市就能穩住“寶座”實屬不易,但這也正是硬幣的一體兩面,區域發展失衡能否讓廣東繼續保持后勁,這個令人有些擔憂。

廣東這種不均衡還表現在全省撤縣設區后,除個別城市區域特別強悍,大部分縣域的經濟其實發展得并不如意。

據統計數據顯示,廣東有28個縣市的人均GDP不及全國平均的一半,根本無法撐起全省經濟均衡發展的大旗。

而江蘇在長三角一體化背景下,無論城市產業還是縣域經濟,各家有各家的“高招”,經濟發展更顯均衡性。特別是縣域經濟這塊,隨著江陰邁入5000億,中國縣域經濟雙雄都落在了江蘇。

江陰大橋

不僅如此,“蘇大強”經濟總量雖遜于“粵老大”,但2023年江蘇省居民人均可支配收入達到5.27萬元,較同期廣東的4.93萬元,高出了3000余元。

未來,江蘇和廣東這兩個經濟“火車頭”的競爭還在繼續,而城市和縣域經濟齊頭并進的江蘇,贏面似乎要更大一些。

浙江和江蘇同為經濟強省,擁有著雄厚的產業基礎,一直是我國經濟發展的“排頭兵”,彼此在很多領域,可謂不分伯仲。

兩省上市公司數量分布最多的前十大行業中,相同的行業有七類,既包括機械設備、基礎化工等傳統制造業行業,又包括醫藥生物、計算機、電子等新興產業,而剩余三類則兩省各有偏重,如浙江省在輕工制造、紡織服飾、家用電器等大消費板塊的上市公司數量更多,而江蘇省的上市公司則更多分布在建筑裝飾、環保、通信行業。

在經濟總量上,江蘇長期高于浙江,但是在細分領域,浙江又不輸于江蘇。

從已經公布的2023年數據來看,江蘇GDP高于浙江,彼此相差近46000億元;但浙江人均可支配收入(6.38萬元/人)又要高于江蘇(5.26萬元/人)。

簡單地說,在民富這個角度,浙江要明顯優于江蘇。

再看經濟底色,浙江和江蘇,一個是民營經濟見長,一個是外資規模占據優勢。

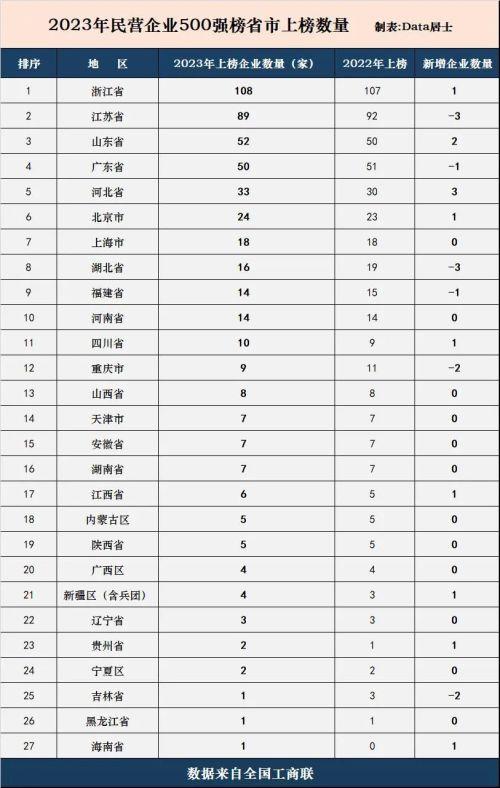

浙江民營企業可謂占據獨領風騷,中國民營企業500強榜,浙江去年上榜了108家,連續25年全國第一。

2023年民營企業500強省市上榜數量 制表:Data居士 數據來源:全國工商聯

而江蘇是全國引進外資第一大省,過去十年間,實際使用外資規模占了全國比重的18%,常年保持全國首位,也是第一個突破了300億美元大關的省份。

過去十年間,江蘇外貿出口額一直領先于浙江。但是從2020年開始,兩地的外貿差距在不斷縮小,2022年,兩地出口額縮小至歷史最低,相差不到600億元。

可就在去年,浙江成功逆襲,首次反超江蘇,躍居全國第二出口大省。

據兩地海關公布的最新數據,2023年,江蘇實現出口3.37萬億元,下降2.5%;進口1.88萬億元,下降4.3%。與此同時,浙江實現出口3.57萬億元,增長3.9%;進口1.33萬億元,增長6.7%。

從貿易角度來說,浙江比江蘇更具優勢。

中國的外貿強省中,廣東、江蘇都是著名的“加工貿易”大省,外資企業貢獻了大量出口額,浙江則以一般貿易見長。

過去,浙江一般貿易占比均超過七成。2022年,浙江一般貿易進出口3.70萬億元,增長13.6%,占全省進出口比重提升0.4個百分點至79.0%。與此同時,江蘇的一般貿易占比不到六成。

近年來蘇浙兩省出口額(單位:萬億人民幣)

所謂“一般貿易”,是指有進出口權的企業單邊進口或者出口貨物;加工貿易,是指對外來的原材料、零部件進行加工,然后再對外出口,原料需從國外進口,或者由外商企業提供。但是由于近年來的全球產業鏈轉移,以及加工貿易日益減少,國內外貿出口朝著一般貿易轉型,一般貿易在出口中的占比不斷提升,浙江的民營優勢就展現出來。

2023年,浙江主要出口地區分別為寧波(23.3%)、金華(18.7%)、杭州(14.9%)、紹興(10.6%)和嘉興(9.4%),且份額分別上漲1.2%、11.1%、2.3%、10.9%和3.8%;而江蘇主要出口地區分別為蘇州(44.7%)、無錫(13.8%)、南京(9.9%)和南通(6.8%)。

不難看出,原本區域經濟發展均衡的江蘇在外貿上卻有些“偏科”,重擔都在蘇州肩上;相比之下,浙江各地的外貿出口就要均衡得多。

不過,電商和互聯網產業雖說成為如今浙江新的經濟增長點,但區域優勢讓江蘇比浙江有更多的經濟增長機遇。

作為長三角城市群的重要組成部分,江蘇擁有得天獨厚的區位優勢,產業規模不斷擴大,從而吸引了大量的外資和先進技術,使其在經濟發展方面具有較大的優勢,新能源汽車、智能制造裝備、集成電路等逐漸形成多個千億產業集群。

2023世界新能源博覽會在江蘇常州舉辦

相比之下,浙江雖然這些年在民營經濟、創新創業等方面產生了較大的優勢,可由于歷史和政策等方面原因,外資吸收規模遠低于江蘇,影響了規模經濟的發展,千億產業集群規模不及江蘇。

此外,江蘇還在高校數量、研究院所、高鐵交通等領域優于浙江,甚至專精特新“小巨人”名單企業數量上,江蘇也是浙江的兩倍有余。

因此,雖然浙江省與江蘇省在很多領域各有千秋,可論綜合實力,江蘇確實要更勝一籌,發展潛力更大。

四川和河南是我國傳統的人口大省和經濟大省,兩省也一直在爭奪“中西部綜合實力第一強省”的頭銜。

2023年,河南省常住人口9605萬人,四川常住人口8341萬人,分別是我國第三和第四人口大省;同期,四川省GDP 6萬億元,河南省GDP 5.9萬億元,分別居我國第五位和第六位。

對于河南來說,這些年的經濟增速其實很不理想,已連續四年低于全國平均增速;從2005年到2020年,河南工業增加值居全國第五長達16年,但2021年卻被福建超越,退到第六。

而四川省這些年卻一路走高,在全國經濟發展水平的52個指標中,有34個指標占有優勢,尤其在進出口總額、同口徑財政收入、三大主稅收入、規模工業利潤、金融本外幣存款等經濟總量指標方面發展迅速,遠超河南。

上述指標中,河南占有優勢的指標實際只有18個。

在人均經濟數據,如人均GDP、月均工資、人均可支配收入、人均消費支出、人均住戶存款等方面,四川更是完全碾壓河南。

四川與河南2023年部分經濟指標對比

2023年,河南人均可支配收入是2.99萬元/人,四川是3.25萬元/人;河南社會人均工資是46733元,四川是50466元。

雖然,四川與河南的差距這些年一直在不斷縮小,但河南的GDP在2023年即被四川超越,還是有點出人意料。

要知道,2022年,河南GDP高出四川4500億左右,才一年的時間,四川就反超河南1000億,相當于被猛追了5500億,實在驚人。

其實,在區域競爭格局中,河南面臨的“標兵漸遠,追兵漸近”的局面早已十分明顯:

2022年,當地媒體曾分析:

與山東比,從2020年GDP總量相差約1.86萬億元,2021年擴大到2.42萬億元;與浙江比,2020年GDP相差9615億元,2021年擴大到1.46萬億元。

四川、湖北與河南的差距進一步縮小。比如2019年,四川與河南相差7643億元,2020年縮小到6400億元,2021年進一步縮小到5036億元,連續三年以1300億元左右的速度縮減。

同時四川近5年來經濟增速都高于河南,也導致差距持續縮小。

2019-2021年,四川與河南經濟總量差距不斷縮小 來源:頂端新聞 河南商報

河南和四川彼此之間的差距,為何一年時間就如此大呢?

最主要的原因就是2023年,河南4.1%的增速,比全國低了1.1個百分點;而四川6.0%的增速則高出全國0.8個百分點;名義增速上,2023年河南更是負增長(-3.61%),GDP總量不增反降,比上一年少了2200億,直接掉出“6萬億俱樂部”。

背后原因是當年,河南根據國家統計局要求,本著實事求是態度修正了歷史同期數據。最后核實,2022年,河南省生產總值現價總量為58220.13億元,按不變價格計算,比上年增長2.4%。

按此測算,河南2022年2.4%的增速,就比全國低了0.6個百分點,比四川低了0.4個百分點,使得當年的經濟總量其實只比四川(56749.8億)高出不到1500億。

此外,分產業來看,2023年河南第一產業增加值5360.15億元,增長1.8%;第二產業增加值22175.27億元,增長4.7%;第三產業增加值31596.98億元,增長4.0%,這些數據除了二產勉強達到全國平均水平,其他基本都是落后全國平均數據。

河南鄭州鄭東新區夜景

甚至,在基建投資領域,2023年四川的基礎設施投資增長11%,而河南僅為4.6%,差距可謂一望便知。

從目前來看,河南和四川的差距其實還在逐步拉大,而且面對后面正步步緊逼的福建,河南保住“老六”,都有些懸。

新的一年,誰將進階,又有誰會滑坡,就看各省能否正視不足,想辦法補短板,促增長了。