中國房地產TOP10研究組自2004年以來開展中國房地產百強企業研究,已連續進行了二十一年。研究組緊跟市場變化,深入揭示房地產企業經營規律,不斷探索房地產企業發展策略,為促進房地產行業健康發展發揮了重要作用。

當前形勢下,政策指出“一視同仁”支持房企融資,提出“三個不低于”,標本兼治化解房地產風險,適應新型城鎮化發展趨勢和房地產市場供求關系變化,加快構建房地產發展新模式。在此背景下,房地產企業要順應新的形勢,積極作為,輕重并舉,以銷定投,實現穩健發展。為此,研究組啟動“2024中國房地產百強企業研究”,以“順勢而為,行穩致遠”為主題,發掘行業中綜合實力強、經營穩健、社會責任感強的優秀房地產企業群體,鼓勵企業提質增效增強內生動力,實現高質量發展。

在分析總結歷年研究經驗及房地產企業發展現狀的基礎上,研究組進一步完善了研究方法和評價指標體系,繼續從規模性、盈利性、成長性、穩健性、融資能力、運營效率和社會責任感等七個方面全面、客觀地評價企業的綜合實力,引導企業不斷優化發展模式,推動行業健康運行。

銷售表現略好于全國水平

市場份額微增

(1)央國企市場份額繼續提升,“大而不強”企業掉隊導致斷層出現

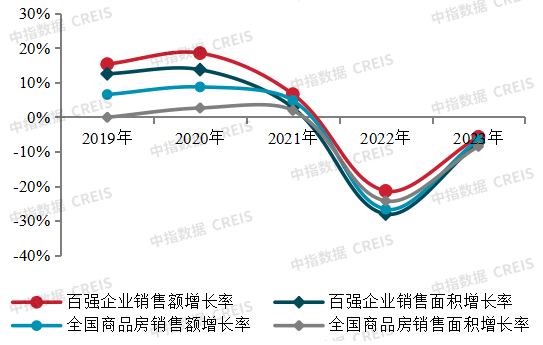

圖1:2019-2023年百強企業銷售增長情況

企業研究:https://www.cih-index.com/

房地產市場仍處于調整階段,百強企業順勢而為,聚焦核心城市核心區域,把握市場主流需求搶收回款。2023年,百強企業銷售總額、銷售面積分別達53896.0億元、26131.6萬平方米,同比分別下降5.8%、7.4%,表現略好于全國水平。在行業不斷洗牌的過程中,“大而不強”的企業逐漸掉隊,也必將涌現出一批新的優質企業,促進房地產行業平穩健康發展。

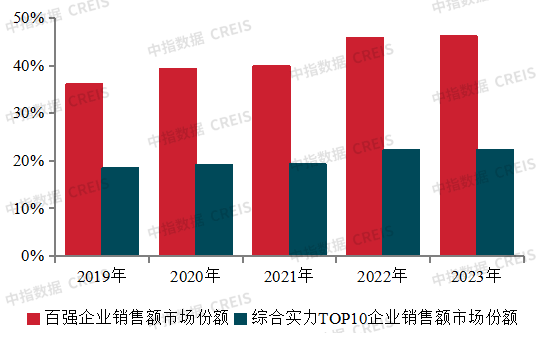

圖2:2019-2023年百強及綜合實力TOP10企業市場份額

企業研究:https://www.cih-index.com/

2023年,百強企業市場份額為46.2%,較上年微增0.4個百分點。綜合實力TOP10企業銷售額市場份額為22.3%,較上年基本持平。分企業所有制來看,央國企憑借較強的資源稟賦和穩健經營等優勢,市場份額繼續提升。

(2)進一步聚焦核心城市,緊抓改善性需求釋放機遇,積極營銷加速去化

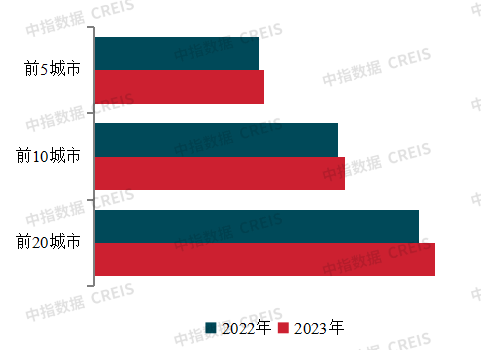

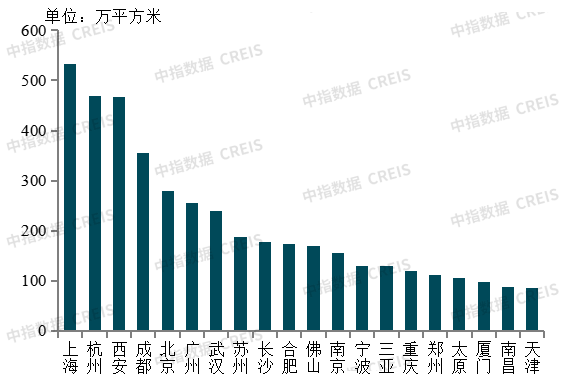

圖3:2022、2023年百強代表企業重點城市銷售貢獻率

企業研究:https://www.cih-index.com/

2023年,百強企業繼續向一二線核心城市聚攏,把握重點城市政策窗口期加快去化,重點城市銷售貢獻占比提升。從百強代表企業重點項目銷售情況來看,一線城市市場韌性強,銷售額占比上升0.4個百分點至27.4%;二線城市占比上升2.2個百分點至58.5%,仍是主要銷售來源;三四線城市銷售額占比持續下降至14.2%。從重點城市銷售貢獻來看,百強代表企業銷售額排名前5、前10及前20的城市,其銷售貢獻率相比上年分別增長1.1、1.8、3.5個百分點至39.3%、58.3%、78.9%。

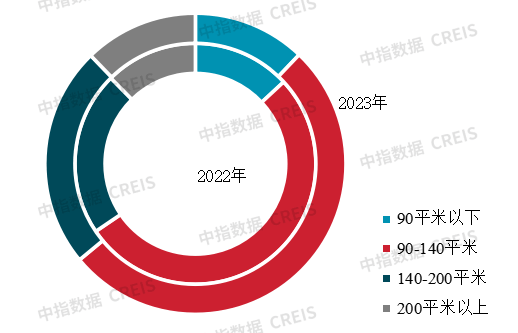

圖4:2022、2023年百強代表企業重點項目各面積段銷售占比

企業研究:https://www.cih-index.com/

2023年,剛需置業群體觀望情緒未見明顯好轉,改善產品入市帶動改善性住房需求釋放,同時首套房“認房不認貸”、降低二套商貸利率等政策不斷落地也進一步促進改善性住房需求釋放。百強企業順勢而為,加大改善類產品推出比例。從百強代表企業重點項目各面積段產品的銷售額占比來看:90平米以下首置類產品的銷售額占比為12.1%、較去年下降1.0個百分點,剛需群體觀望情緒較重;90-140平米首改類產品銷售額雖然較上年下降0.5個百分點,但占比仍然過半,達51.9%;140-200平米改善類產品表現出較強的韌性,銷售額貢獻率較上年出現較大提升,增加了1.7個百分點;200平米以上高端類產品銷售額貢獻率較去年微降。

(3)投資策略更加理性,以銷定投聚焦核心城市,謹慎選擇合作伙伴

受上年低基數影響,加之年底推地節奏有所加快,百強代表企業拿地規模有所回升。2023年百強代表企業拿地金額8538.6億元,同比增長16.3%;拿地銷售比相較上年提升4.6個百分點至32.1%。分所有制類型來看,央國企仍是拿地主力,大型央國企投資力度較高。

圖5:2023年百強代表企業拿地重點城市分布情況

企業研究:https://www.cih-index.com/

百強企業采取精準投資戰略,進一步向市場預期好的一二線核心城市聚集。從城市等級分布來看,二線城市仍是布局主要區域,百強代表企業的新增土儲權益面積中二線城市占比達到64.8%;一線城市占比21.0%,較去年提升4.2個百分點;三四線城市占比則減少1.8個百分點至14.3%。從具體城市來看,百強企業以銷定投、量入為出,以保持投資效率和經營穩健。在拿地城市布局上,2023年百強代表企業拿地前20城市和銷售貢獻前20城市高度重合,杭州、上海、北京、廣州、南京、成都、蘇州、武漢、寧波、佛山、西安、重慶、長沙和合肥等14個城市均在列。

點擊填寫資料,獲取完整報告

營業收入同比增長

典型房企持有業務表現亮眼

(1)竣工結轉增加,2023年營業收入同比轉正

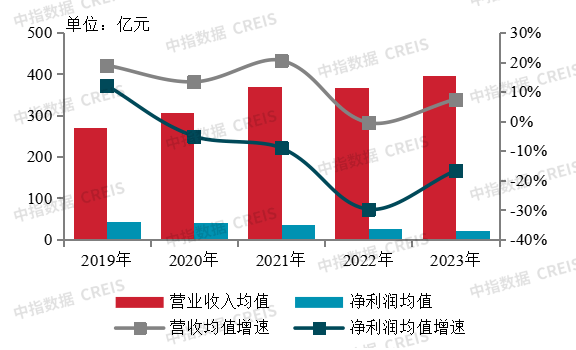

圖6:2019-2023年百強企業營業收入與凈利潤均值變化情況

企業研究:https://www.cih-index.com/

2023年百強企業營業收入同比微增,增速轉正,凈利潤降幅較上年有所收窄。竣工和結轉增速較快帶動營業收入持續增長,百強企業營業收入均值達395.1億元,同比增長7.4%;但受結轉成本等因素影響,凈利潤均值同比下降16.7%至21.4億元,降幅較上年收窄。

2023年,百強企業凈利潤率、凈資產收益率均值分別為5.0%、3.0%,盈利能力有所下降。百強企業凈利潤率均值、凈資產收益率均值較上年分別下降1.4、1.5個百分點。近年來受結轉成本偏高、存量去化、資產減值等多重因素影響,百強企業凈利率有所下降。

(2)典型房企持有業務利潤貢獻提升,助力企業改善流動性

部分百強企業營收和利潤結構出現變化,非開發業務占比提高。一方面,典型房企持有業務、服務業務等非開發業務貢獻了更高的收入和利潤。另一方面,持有業務、服務業務以其穩定的現金流改善企業整體流動性。同時,持有型物業作為依賴長期經營的資產,房企也需提高資產運營效益、清退低效資產,實現長期可持續化經營。

(3)聚焦優勢領域調整業務結構,向新發展模式轉型

中長期來看,受新房增量規模見頂、房地產去金融化影響,企業單純依靠開發業務收入很難保持一定收入規模,利潤率在市場回暖后的提升幅度仍存在天花板,其利潤規模增長更加受限。因此,面向新周期如何維持有利潤的發展成為百強企業必須面對的課題。企業間策略存在一定程度分化,總體以利潤為核心經營目標,聚焦于優勢領域、優勢區域,發揮競爭優勢,根據房地產新形勢調整業務布局策略,實現更有效率、可持續的發展。

償債能力分化顯著

需抓緊融資窗口期增強流動性

(1)“三道紅線”指標均值合規,長期債務壓力略有上升

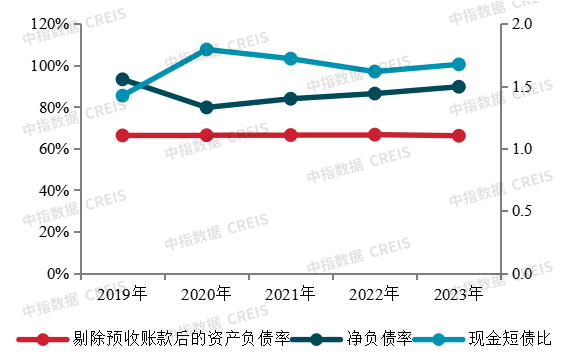

圖7:2019-2023年百強企業“三道紅線”情況

企業研究:https://www.cih-index.com/

百強企業“三道紅線”指標均值均已合規,但凈負債率有所上升、現金短債比基本持平。2023年,百強企業剔除預收賬款的資產負債率均值為66.1%,凈負債率均值為89.7%,現金短債均值比為1.67,凈負債率較上年增加3.3個百分點,現金短債比較上年增加0.06。百強企業有息債務相對規模基本持平;債務平均期限略有延長,短期債務占比下降。

(2)短期償債能力分化顯著,央國企流動性風險相對可控

百強企業流動性表現分化加劇,部分央國企、民企受益于銷售融資俱佳,流動性持續改善;部分混合所有制企業和民企受銷售下滑沖擊現金減少較快削弱了償債能力。

(3)融資政策重點轉向支持項目,需做好項目開發運營爭取資金流入

一方面,百強企業可利用城市房地產融資協調機制獲得融資,同時做好開發經營工作,增強項目信用。另一方面,百強企業應把握最新政策,盤活經營性資產,拓展融資渠道,從而增厚安全墊。房企可通過發行ABS、REITs等方式盤活經營性物業,同時可在2024年底之前將經營性物業貸款用于償還存量貸款和公開市場債券。此外,房企可利用“三大工程”政策支持,為城中村改造與配售型保障房等項目爭取融資支持。

點擊填寫資料,獲取完整報告

積極依法納稅,參與保障性住房建設

踐行綠色發展理念

(1)積極依法納稅,典型房企納稅超百億

2023年,百強企業注重依法納稅。在行業調整期,保利、萬科、中海、華潤、綠城等典型房企堅守安全經營底線,履行法定義務,2023年納稅總額均超100億元,持續對國家稅收做出貢獻。

(2)參與保障性住房建設,落實租購并舉發展戰略

百強企業一方面參與保障性住房建設,為促進社會和諧發展、提高人民居住品質做出貢獻;另一方面順應住房供給體系的變化,投入保障性租賃住房建設,落實租購并舉發展戰略,探索房地產新發展模式。

(3)踐行綠色發展,多方回饋社會

2023年,百強企業積極踐行“雙碳”戰略,打造綠色低碳社區;秉承綠色理念,通過公益基金會、打造公益品牌等方式傳播環保觀念;積極探索城鄉融合與產業幫扶,助力農村農業現代化;關注特殊群體,助力教育事業,主動履行社會責任。

結語

在行業調整階段,百強企業均仔細審視自己競爭優勢、資產和債務結構,一面求安全求生存,一面尋轉型尋利潤,經營核心全方位向效益靠攏,有退有進、循序漸進、持之以恒,力圖將公司轉型為適應房地產新形勢的新發展模式。

快加入房天下購房交流群吧

專業大佬手把手教您買房

讓您買房不吃虧,不上當!